2019年,工业经济发展有望继续保持平稳增长态势,节能减排压力有所加大,单位工业增加值能耗降幅可能收窄,工业污染物排放将继续保持下降,各项节能减排工作仍将有序推进。随着“十三五”工业绿色发展综合性规划的深入落实,绿色制造体系建设将取得全面进展,结构性节能减排效果将更加显著,节能环保产业快速增长势头有所回落。但单位工业增加值能耗反弹的可能性增大、区域节能减排形势更加复杂、绿色制造体系建设进入深水区等问题依然存在,如何深入推进绿色制造体系建设?如何加快形成工业绿色发展方式?基于对上述形势和问题的前瞻性分析,赛迪智库提出了继续强化工业节能的监督和管理、对中西部地区实施差异化的节能减排政策、优化细化错峰生产配套管理措施等对策建议。

2018年,我国工业节能减排目标任务基本完成,带动环境质量持续改善,“十三五”工业节能减排工作按计划稳步推进。展望2019年,工业经济发展有望继续保持平稳增长态势,节能减排压力有所加大,但各项节能减排工作仍将有序推进。

1

对2019年形势的基本判断

(一)单位工业增加值能耗降幅可能收窄,工业污染物排放将继续保持下降

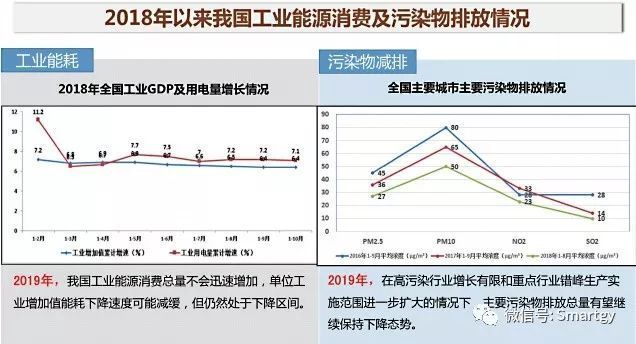

2018年1-10月,全国规模以上工业增加值累计同比增长6.4%,连续12个月保持单月增长6%左右的水平,稳定增长的态势十分明显。部分高载能行业生产进一步恢复,粗钢、生铁、水泥和平板玻璃产量同比分别增长6.4%、1.7%、2.6%和1.3%。受工业生产持续回暖影响,1-10月份,全国工业用电量37942亿千瓦时,同比增长7.1%,占全社会用电量的比重为67.1%,对全社会用电量增长的贡献率为55.8%;全国规模以上工业单位增加值能耗下降3%左右,与去年同期相比降幅进一步收窄,完成年度目标任务难度加大;截止2018年10月底,全国规模以上工业单位增加值能耗为1.22吨标准煤,比2010年的1.92吨标准煤下降了36.5%。

进入2019年,工业能源消费总量预计继续保持低速增长,单位工业增加值能耗有望继续下降,但降幅可能继续收窄。首先,根据国务院《“十三五”节能减排综合性工作方案》的总体部署,按照工业和信息化部发布的《工业绿色发展规划(2016-2020)》的具体安排,“十三五”工业节能工作进入收尾期,为确保目标任务顺利完成,必须在2019年进一步加大节能工作力度,2019年工业节能目标任务的完成有了政策层面的保障。其次,工业生产的稳定增长,尤其是高载能行业的持续回暖,将带动工业能源消费需求进一步回升,工业能源消费总量将继续保持增长态势的同时,单位工业增加值能耗大幅反弹的局面应该不会出现。第三,随着工业领域供给侧结构性改革持续推进,结构性节能的效果将进一步显现。2018年以来,工业生产继续向中高端迈进,1-10月份,高技术制造业投资同比增长16.1%,比前三季度加快1.2个百分点。总的来看,2019年我国工业能源消费总量不会迅速增加,单位工业增加值能耗下降速度可能减缓,但仍然处于下降区间。

进入2019年,在高污染行业增长有限和重点行业环保措施进一步加严的情况下,主要污染物排放总量有望继续保持下降态势。首先,2018年6月16日,中共中央和国务院批准了《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》,意见提出到2020年我国生态环境质量要总体改善,主要污染物排放总量大幅减少;要继续全面整治“散乱污”企业及集群,京津冀及周边区域2018年年底前完成,其他重点区域2019年年底前完成;在重点区域采暖季继续实施错峰生产,重点是钢铁、焦化、建材、铸造、电解铝、化工等重点行业,实施的范围将在2019年进一步扩大。其次,工业仍是主要污染物减排的重点领域,工业源二氧化硫、氮氧化物、烟粉尘(主要是PM10)排放量分别占全国污染物排放总量的90%、70%和85%左右,随着总量减排、环境监管等措施的深入推进,工业领域主要污染物排放总量必将延续下降态势。

(二)四大高载能行业用电量比重持续下降,结构优化成为节能减排的最大动力

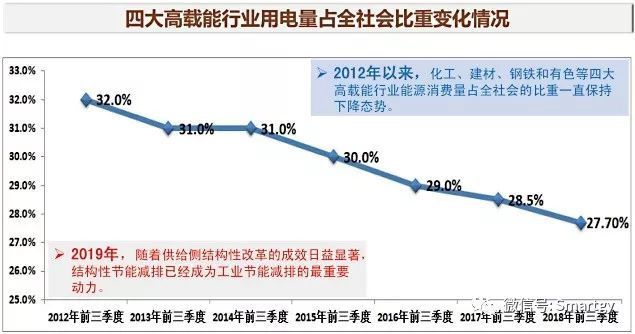

进入2019年,随着供给侧结构性改革的成效日益显著,结构性节能减排已经成为工业节能减排的最重要动力。首先,四大高载能行业能耗占全社会能耗的比重有望在2019年继续保持小幅下降态势。2012年以来,化工、建材、钢铁和有色等四大高载能行业能源消费量占全社会的比重一直保持下降态势,平均每年下降近1个百分点;2018年1-9月,四大行业用电量占全社会用电总量的比重为27.7%,比去年同期下降了约0.8个百分点,延续了“十二五”以来用能结构持续优化调整的势头。其次,由于新动能不断成长,工业经济结构有望继续改善。2018年以来,中高端制造业增长较快。1-10月份,高技术制造业、装备制造业增加值同比分别增长11.9%和8.4%,分别快于规模以上工业5.5和2.0个百分点。新产品较快增长。1-10月份,新能源汽车、智能电视产量分别增长54.4%和19.6%。第三,工业经济发展的总体政策导向没有变化。2019年,工业领域将继续推动高质量发展和建设现代化经济体系,坚持以供给侧结构性改革为主线,狠抓政策落地落实,工业结构持续优化的政策环境较好。

(三)重点区域环境质量继续改善,中西部地区工业节能形势较为严峻

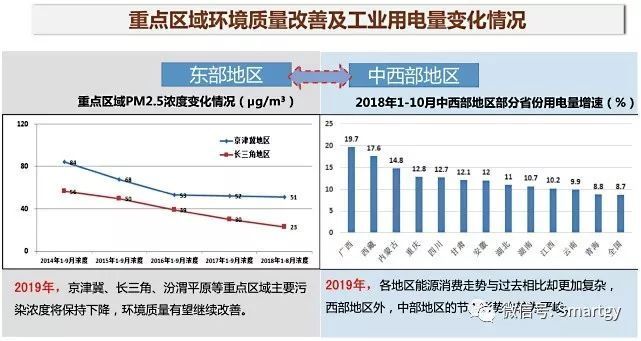

进入2019年,京津冀、长三角、汾渭平原等重点区域主要污染浓度将继续下降,环境质量有望持续改善。根据环保部发布的监测数据,京津冀、长三角等区域的PM2.5浓度总体保持下降态势,与2014年相比,两大区域2018年1-8月PM2.5浓度从84μg/m3、56μg/m3下降到51μg/m3、23μg/m3,降幅为分别达到了39%、59%,环境质量明显改善。2018年6月27日,国务印发了《打赢蓝天保卫战三年行动计划》,未来三年散乱污企业治理和重点行业错峰生产的将继续强力推进,京津冀、长三角、汾渭平原等重点地区的环境质量有望继续改善,而珠三角地区的环境质量将继续保持在较高的水平。与此同时,我国各地区能源消费走势与过去相比却更加复杂。预计2019年,除了节能形势一直比较严峻的西部地区外,中部地区的能源消费也可能快速增长,节能形势较为严峻。2018年1-10月,纳入统计的31个省份全社会用电量均实现正增长。其中,全社会用电量增速高于全国平均水平(8.7%)的省份有13个,依次为:广西(19.7%)、西藏(17.6%)、内蒙古(14.8%)、重庆(12.8%)、四川(12.7%)、甘肃(12.1%)、安徽(12.0%)、湖北(11.0%)、湖南(10.7%)、江西(10.2%)、云南(9.9%)、福建(9.6%)和青海(8.8%)。

(四)工业绿色发展综合规划深入实施,绿色制造体系建设将取得全面进展

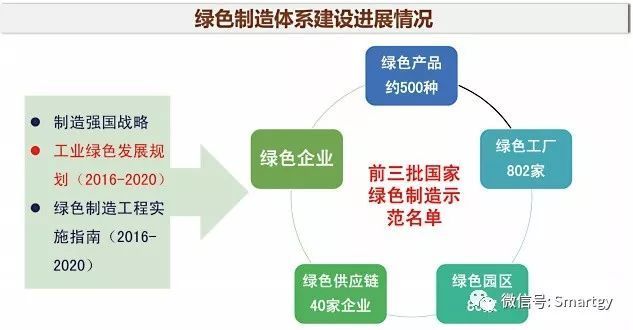

进入2019年,我国工业领域第一个绿色发展综合性规划《工业绿色发展规划(2016-2020)》(以下简称《规划》)的落实将深入推进,包括绿色产品、工厂、园区、供应链和企业等要素在内的绿色制造体系建设将取得全面进展,形成更加完整的绿色发展体系。《规划》提出“十三五”期间要培育百家绿色设计示范企业、百家绿色园区、千家绿色工厂、推广万种绿色产品,截止目前,绿色设计试点企业已有99家,并完成了对第一批试点企业的验收,完成“十三五”目标任务问题不大;绿色制造示范名单已经连续公布了三批,共计包括802家绿色示范工厂、80家绿色园区和40家绿色供应链管理示范企业,绿色制造体系建设工作取得全面进展,“十三五”绿色制造体系建设任务有望在2019年提前完成。同时,为加快实施《绿色制造工程实施指南(2016-2020)》,财政部、工业和信息化部正式发布了《关于组织开展绿色制造系统集成工作的通知(财建〔2016〕797号)》,利用中央财政资金引导和支持绿色设计平台建设、绿色关键工艺突破、绿色供应链系统构建等三个方向的示范项目,截止目前,近370个项目获得了中央财政资金的支持,范围覆盖了机械、电子、食品、纺织、化工、家电等重点工业行业。

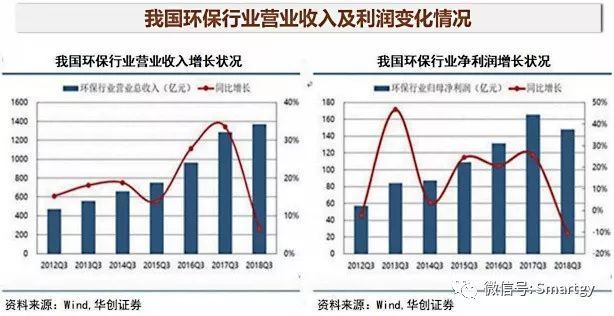

(五)节能环保产业政策环境依然较好,但增长态势将由高速降为中高速

进入2019年,“十三五”节能环保产业发展有关规划的落实将继续推进,促进节能环保产业提速发展的政策措施将保持不变,但产业增速将有所下滑。一方面,作为政策拉动需求的典型行业,环境治理领域的利好措施接连出台。2018年6月,中央国务院连续批准和出台了《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》《打赢蓝天保卫战三年行动计划》,对环境治理提出了新的更高要求,也对环境治理和监测的技术装备及产品提出了更大的需求。另一方面,受制于上半年偏紧的资金面以及部分企业中报的不及预期,2018年前三季度环保行业市场出现了整体走弱的趋势,而这种趋势在2019年很难大幅回弹。究其原因,主要是由于去杠杆政策的影响,环保行业大部分上市公司主要以PPP为主要商业模式,在此情形下受到融资环境紧缩影响明显。总的来说,2019年节能环保行业发展环境喜忧参半,政策环境确保市场需求处于高位,融资困难又会一定程度束缚行业快速增长。

2

需要关注的几个问题

(一)单位工业增加值能耗反弹的可能性在增加

一方面,工业能源消费增速继续保持近年来较高的水平。2018年以来,高质量发展和供给侧结构性改革深入推进,我国工业能源消费呈现“前高后低”走势,但其增速一直处于近年来的较高水平(7%以上),高于工业增加值增速。进入2019年,工业产能的总体利用率有望进一步回升,工业能源消费增速可能继续保持高位运行。另一方面,高载能行业利润大幅反弹,将带动生产进一步回暖。2018年1-10月,工业新增利润主要来源于钢铁、石油、建材、化工等高载能行业,钢铁行业利润增长63.7%,石油加工行业增长25.2%,建材行业增长45.9%,化工行业增长22.1%,这几个行业合计对规模以上工业企业利润增长的贡献率为75.7%。总的来看,2019年单位工业增加值能耗反弹的可能性是在增大而不是减小。

(二)区域节能减排形势更加复杂

与“十三五”前两年的情况相比,中部地区省份能源消费明显加快。2018年1-10月,在用电量增速超过全国平均值的13个省份中,中部地区占了4个(中部地区仅包括6省),西部地区占了8个。西部地区多数省份工业结构以重化工业为主,2018年以来,随着市场供求关系好转,西部地区高耗能行业呈现快速增长态势,受到行业利润大幅反弹的刺激,这种态势有望延续到2019年。同时,中西部地区,尤其是西部地区又新开工和投产了大批重大工程和项目。《交通基础设施重大工程建设三年行动计划》显示,2018年我国的铁路重点推进项目共22项,共修建8203公里,总投资近7000亿元,多数项目将在中西部地区开展建设;仅新疆自治区2018年在交通、水利、能源等领域就完成投资3700亿元以上,新开工项目115个。随着一大批重大工程和高耗能项目的开工建设和投产,必将拉动钢铁、石化、建材等“两高”行业快速增长,西部地区节能减排压力将继续加大。

(三)绿色制造体系建设进入深水区

随着工业和信息化部办公厅公布第三批绿色制造示范名单,“十三五”绿色制造体系建设任务时间过半、任务完成量也过半,但未来的工作将进入深水区。首先,在绿色设计企业、绿色产品、绿色工厂、绿色园区和绿色供应链示范企业等创建过程中,完成开发推广万种绿色产品的任务难度最大,而其他任务基本可以在2019年提前完成。其次,绿色制造的标准体系建设跟不上需求。除了绿色工厂的国家标准已经正式公布实施外,绿色园区、绿色供应链和绿色产品标准缺口仍然很大,下一步在地方、行业深入推进绿色制造体系建设严重缺乏标准支撑。第三,产品全生命周期理念是支撑绿色制造体系建设的核心,新理念在工业领域全面推广还有待时日,同时开展生命周期评价的工业基础数据库建设、适用的软件工具开发还有待加强。

(四)环境治理措施强化的同时更需细化

随着《打赢蓝天保卫战三年行动计划》全面实施,大气环境治理强化措施陆续出台,其中重点地区重点行业错峰生产工作最为引人注目。为做好冬季采暖期空气质量保障工作,京津冀及周边地区的“2+26”城市以及汾渭平原地区在2018-2019年将继续组织实施重点行业错峰生产工作,在环境质量明显改善同时,错峰生产仍然面临一些制约因素。一是目标任务制定的准确性、科学性仍然有待提升,各个行业、不同规模企业其错峰生产带来的减排贡献度到底如何,还应进一步科学评估;二是保障民生需求应是前提条件,特别是原料药行业,部分药品生产周期长、季节选择性强,采暖季实施停产可能无法满足市场需求;三是被广泛质疑的“一刀切”在一定程度上不利于环保“优胜劣汰”,目前实施行业错峰生产主要依据产能情况,尚未根据排污水平优劣进行细分和差别化对待,排污少的优质产能与劣质产能实行相同的限停产政策。

3

应采取的对策建议

(一)继续强化工业节能的监督和管理

一是加大工业能源消费情况的跟踪管理力度,及时分析可能造成单位工业增加值能耗反弹的潜在因素,准确提出应对措施,确保2019年工业节能目标任务圆满完成。二是围绕《绿色制造工程实施指南(2016-2020)》和《关于开展绿色制造体系建设的通知》具体要求,继续推进节能降耗、清洁生产、资源综合利用的技术改造,进一步提升能源资源的利用效率。三是严格执行高耗能行业新上项目的能评环评,加强工业投资项目节能评估和审查,把好能耗准入关,加强能评和环评审查的监督管理,严肃查处各种违规审批行为;同时,加快修订高耗能产品能耗限额标准,提高标准的限定值及准入值。

(二)对中西部地区实施差异化的节能减排政策

一是加强对中西部地区、尤其是西部地区工业能源消费情况的监督管理,重点针对那些能源消费增速较快、重化工业比重偏高的省份,及时分析制约其工业节能目标任务完成的因素,加强指导和监督。二是总体谋划不同区域的节能减排政策。充分考虑中部与西部的地区差异,在淘汰落后产能、新上项目能评环评以及节能减排技改资金安排等方面,实施区域工业节能减排差异化政策。三是加快推进中西部地区工业绿色转型,持续推进绿色制造体系建设。选择部分中西部省份先行在省内开展绿色制造体系试点建设,由省级工业和信息化主管部门会同有关部门研究制定地区绿色制造体系建设实施方案,提出实施的目标、任务和保障措施,工业和信息化部加强指导和督促,促进中西部地区工业绿色转型发展。

(三)深入推进绿色制造体系建设

一是结合《工业绿色发展规划(2016-2020)》实施的具体情况和目标要求,重点围绕绿色产品的开发推广,加大工作力度,确保在2019年取得明显进展,为完成“十三五”相关目标任务奠定基础。二是按照《绿色制造体系标准建设指南》有关要求,加快标准的制修订,重点是绿色设计产品的评价规范、重点行业绿色工厂评价标准、绿色园区评价通则、绿色供应链企业评价通则等标准规范的制定。三是加大生命周期理念的推广力度,加强工业绿色发展基础数据库建设,鼓励生命周期评价软件工具的开发与应用,促进生命周期评价结果在绿色产品设计开发、绿色工厂园区建设、绿色供应链打造等工作中的应用。

(四)优化细化错峰生产配套管理措施

一是加强对实施错峰生产的地区及企业的跟踪管理,及时收集采集相关数据和信息,对错峰生产带来的减排效果和相关影响开展评估,提出应对策略和具体解决方案。二是加快推进产业结构优化调整,降低错峰生产带来的总体影响。指导有关地区加大钢铁、建材等重点行业化解过剩产能力度,强化能耗、环保、质量、安全、技术等指标,依法依规加快不达标产能退出市场。三是加快完善错峰生产配套管理措施。优化和细化对重点城市水泥、铸造、砖瓦窑、钢铁、电解铝、氧化铝、炭素等行业企业错峰限停产工作的指导、监督和落实,防范安全生产风险。

报告来自于赛迪智库 (如有侵权请联系删除)

|